Behavioral Finance – wie Deine Psyche Dein Investieren beeinflusst

Warum ist Behavioral Finance relevant?

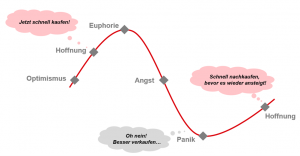

Stell Dir vor: Dein Depot zeigt nur rote Zahlen. Sofort meldet sich ein Gedanke:

„Ich muss verkaufen, bevor es noch schlimmer wird!”

Das Problem: Genau solche Impulse führen oft zu schlechten Entscheidungen.

Behavioral Finance untersucht, wie unsere Gefühle und Denkweisen uns beim Investieren beeinflussen – und wie wir diese Fehler vermeiden können.

1. Der Dispositionseffekt – Gewinne zu früh und Verluste zu spät realisieren

Viele Anleger verkaufen ihre Gewinner-Positionen viel zu früh, um ihren Gewinn abzusichern. Gleichzeitig halten sie Verlust-Positionen zu lange, weil sie den Verlust nicht akzeptieren wollen und sie die Hoffnung auf eine Erholung an ihre Ausgangssituation behalten.

Beispiel 1: Münzwurf mit Gewinn

Stelle Dir vor, Du nimmst an einem Gewinnspiel teil und Du hast zwei Optionen. Die erste Option ist es, keinen Münzwurf zu wählen und direkt 50 Euro zu erhalten. Die zweite Option ist es, dass Du einen Münzwurf tätigst. Sollte nach dem Münzwurf die Kopf-Seite oben sein, so erhältst Du 100 Euro. Wenn jedoch die Zahl-Seite oben sein sollte, so würdest Du leer ausgehen.

Würdest Du dich für Option 1 oder 2 entscheiden?

- Option 1: Kein Münzwurf – Du erhältst 50 Euro

- Option 2: Münzwurf – Du erhältst 100 Euro oder 0 Euro

Studien haben bewiesen, dass die Mehrheit sich für keinen Münzwurf entscheiden würde, um die 50 Euro zu sichern – auch wenn sie so die Möglichkeit für 100 Euro verpassen.

Beispiel 2: Münzwurf mit Verlust

Stelle Dir vor, Du bist in einem Restaurant und als Du bezahlen möchtest, bietet Dir der Kellner zwei Optionen an. Die erste Option ist es, dass Du die offene Rechnung von 50 Euro bezahlst. Die zweite Option wäre ein Münzwurf. Sollte nach dem Münzwurf die Kopf-Seite oben sein, so musst Du 100 Euro zahlen. Wenn jedoch die Zahl-Seite oben ist, so musst Du 0 Euro zahlen.

Wie würdest Du dich dieses Mal entscheiden?

- Kein Münzwurf: Du zahlst 50 Euro

- ODER Münzwurf: Du zahlst 100 oder 0 Euro

Untersuchungen ergaben, dass die Mehrheit sich hier für den Münzwurf entscheiden würde, in der Hoffnung, dass sie evtl. mit keinem Verlust aus der Situation rauskommen – auch wenn dort das Risiko besteht, dass sie 100 Euro zahlen müssen.

Lege vor dem Kauf eine klare Gewinn- und Verlustgrenze fest (z. B. Stop-Loss). So schützt Du dich vor impulsiven Entscheidungen.

2. Heuristiken – Abkürzungen im Kopf

Wenn wir unsicher sind, nutzen wir einfache Denkregeln: „Das hat schon mal funktioniert, also mache ich es wieder so.” Praktisch, aber riskant, weil wichtige Infos übersehen werden können.

Eine Unterkategorie ist die Ankerheuristik, bei welcher wir anhand von Ursprungs- und Richtwerten die zukünftige Entwicklung beurteilen – dies kann jedoch zu Verzerrungen in der Erwartungsbildung führen.

Beispiel: Roulette (ohne Null)

3. Herdenverhalten – der Masse blind folgen

„Alle kaufen, also kaufe ich auch.”

Das ist menschlich, aber gefährlich. Spekulationsblasen wie die Dotcom-Krise oder die Immobilienblase zeigen: Die Masse liegt nicht immer richtig.

Merke: Nur weil viele das Gleiche tun, heißt das nicht, dass es eine gute Entscheidung ist.

Tipp: Investiere nur in Dinge, die Du selbst verstehst. Verlasse Dich nicht blind auf Analysten oder die Mehrheit.

Tipps, um sich nicht von den Emotionen beeinflussen zu lassen

✓ Erstelle einen klaren Trading- bzw. Investment-Plan mit festen Regeln.

✓ Bleibe bei Deiner Strategie, auch wenn die Märkte schwanken.

✓ Hinterfrage Deine spontanen Impulse – sind sie logisch oder nur emotional?