Anleihen (englisch: Bonds)

Was sind Anleihen?

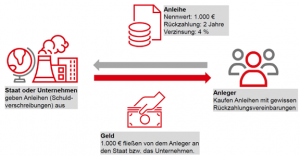

Anleihen sind Schuldverschreibungen. Mit dem Kauf einer Anleihe gibt man dem Herausgeber dieses Wertpapiers einen Kredit. Dafür erhält man Zinsen, auch Kupon genannt, und im besten Fall am Ende der Laufzeit den Nennwert (das eingesetzte Kapital) zurück.

Hier findest Du eine Übersicht über den Ablauf einer Anleihe:

Welche bekannten Arten von Anleihen gibt es?

- Staatsanleihen

- Werden von nationalen Regierungen herausgegeben. Beispielsweise Bundesanleihen in Deutschland. Die Zinsen sind häufig geringer als bei Unternehmensanleihen. Das Ausfallrisiko ist dafür im Vergleich geringer.

- Unternehmensanleihen

- Werden von Unternehmen hinausgegeben. Die Zinsen sind häufig höher als bei Staatsanleihen. Das Ausfallrisiko ist dafür im Vergleich höher.

Wie notieren Anleihen?

Anleihen notieren, anders als bspw. Aktien, in Prozent ihres Nennwerts. Der Nennwert ist der Betrag, den Du in der Regel am Ende der Laufzeit zurückerhältst, bspw. 100 % also im Beispiel oben 1.000 €. Eine Anleihe kann aber auch unter 100 %, also zum Beispiel bei 98 % notieren. Im dem Falle würdest Du 980 € für die Anleihe zahlen, aber am Ende dennoch Deine 100 % Nennwert (also 1.000 €) ausgezahlt kriegen.

Ausfallrisiko

Wie eingangs erwähnt, ist eine Anleihe quasi ein börsengehandelter Kredit. Dementsprechend sollte man auch immer die Kreditwürdigkeit des Kreditnehmers im Blick behalten. Eine Möglichkeit dafür ist eine Bonitätsbewertung durch sogenannte Ratingagenturen wie Moody’s, Standard & Poor’s oder Fitch.

Zusammenfassung

- Anleihen sind Schuldverschreibungen. Wenn man eine Anleihe erwirbt, gibt man dem Herausgeber der Anleihe einen Kredit

- Für den Kredit erhält man Zinsen und im besten Fall am Ende der Laufzeit das Kapital zurück